Baidu : l'IA prend le relais d'un modèle publicitaire en perte de vitesse

Le groupe chinois Baidu, longtemps perçu comme le « Google chinois », poursuit sa mue vers un modèle centré sur l'intelligence artificielle. Les résultats du 1er trimestre 2026, publiés le 18 mai, confirment cette transition structurelle de l'activité.

Le chiffre d'affaires total s'est élevé à 32,1 milliards de yuans (4,47 Md$), porté par une activité Core AI-powered Business en forte progression de 49% en glissement annuel, atteignant 13,6 milliards de yuans (1,89 Md$), dépassant pour la première fois la moitié du chiffre d'affaires General Business. Ce basculement illustre la stratégie assumée du groupe : faire de l'IA le nouveau moteur de croissance, en remplacement progressif de la publicité de recherche traditionnelle, secteur historique mais désormais à maturité.

Le segment cloud IA a particulièrement brillé, avec une croissance de 79% des revenus AI Cloud Infra, portée par une forte demande des entreprises. Le marketing natif IA progresse également, avec une hausse de 36% pour les AI-native Marketing Services qui atteignent 2,3 milliards de yuans (320 M$).

Côté rentabilité, le tableau est plus nuancé. Le résultat net attribuable à Baidu s'est établi à 3,4 milliards de yuans (499 M$), pour une marge nette de 11%. En non-GAAP, le bénéfice net atteint 4,3 milliards de yuans (628 M$). Ces chiffres, bien qu'en repli par rapport aux standards historiques du groupe, ont néanmoins dépassé les attentes du marché, puisque Baidu a publié un bénéfice par action de 1,55$, contre un consensus à 1,51$.

Baidu a aussi finalisé un rachat d'actions de 172 millions de yuans (24 M$) portant sur 1 361 660 titres, depuis début février, signe de la confiance du management dans la valorisation actuelle malgré la baisse de rentabilité trimestrielle.

Autre catalyseur suivi de près par les investisseurs : Apollo Go, la division de robotaxis du groupe, qui a connu une croissance à 3 chiffres des courses entièrement autonomes, avec une expansion à 27 villes dans le monde.

La prochaine publication trimestrielle est attendue le 26 août 2026, avec un consensus de chiffre d'affaires fixé à 33,35 milliards de yuans (4,64 Md$). Les investisseurs surveilleront notamment la capacité du groupe à transformer la croissance de son segment IA en rentabilité durable.

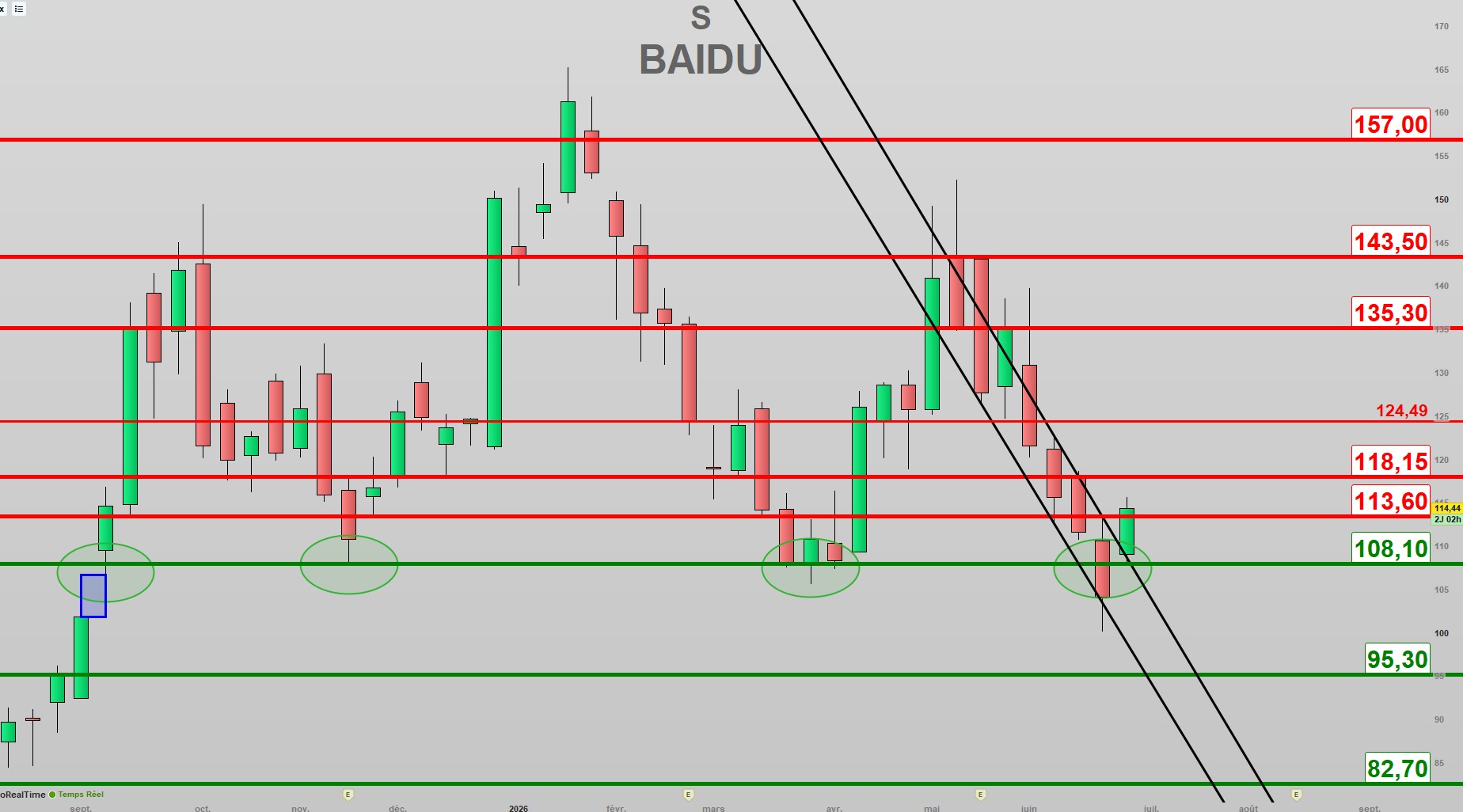

Graphiquement, si le titre a clôturé la semaine du 22 juin 2026 sous le support majeur à 108,10, il l'a rapidement réintégré. En effet, Baidu a ainsi clôturé le large gap hebdomadaire, laissé ouvert depuis la semaine du 8 septembre 2025, avant d'entamer un rebond significatif. Ce support majeur a en effet été systématiquement préservé depuis 9 mois. Le comblement du gap et la réintégration de ce niveau clé donnent un signe de réactivation haussier.

Qui plus est, on constate que l'impulsion lui a permis de s'extraire du petit canal baissier au sein duquel il était établi depuis mi-mai. On constate par ailleurs que cette réaction a été accompagnée d'un volume significatif.

Ce mouvement permet de viser une zone située entre 135,30 et 143,50. Scénario qui offre un ratio risque/rendement intéressant, puisqu'il sera confirmé tant que le support majeur à 108,10 sera préservé en clôture hebdomadaire.

■

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote